Las principales normas que regulan y protegen la competencia en Costa Rica son la Ley de Promoción de Competencia y Defensa Efectiva del Consumidor (CR-LPC) la Ley de Fortalecimiento de las Autoridades de Competencia de Costa Rica (Ley de Fortalecimiento) y, el Reglamento a la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor (CR-RLPC).

Como se comentó en pilares del derecho de competencia en américa central, la mayoría de las regulaciones de competencia a nivel internacional contemplan y prohíben los acuerdos anticompetitivos, el abuso unilateral del poder sustancial en el mercado y, las concentraciones económicas perjudiciales para la competencia.

Las concentraciones son operaciones como fusiones, adquisiciones de activos o de participaciones accionarias (entre otras), mediante las cuales un agente económico adquiere el control sobre otro. Se consideran prohibidas cuando el incremento o consolidación de operaciones o cuotas de mercado, consecuencia de la operación, restringe la libre competencia.

El artículo 1 de la Ley de Fortalecimiento define control económico como la posibilidad de ejercer una influencia decisiva, de hecho o de derecho, sobre un agente económico o sus activos, entendida como el poder de adoptar o de bloquear decisiones que determinen su comportamiento comercial estratégico.

Asimismo, el artículo 88 de la Ley de Fortalecimiento estableció la siguiente definición de concentración: … la fusión, la adquisición, la compraventa del establecimiento mercantil, la alianza estratégica o cualquier otro acto o contrato, en virtud del cual se concentren las sociedades, las asociaciones, las acciones, el capital social, los fideicomisos, los poderes de dirección o los activos en general, que se realicen entre competidores, proveedores, clientes u otros agentes económicos, que han sido independientes entre sí y que resulten en la adquisición duradera del control económico por parte de uno de ellos sobre el otro u otros, o en la formación de un nuevo agente económico bajo el control conjunto de dos o más agentes económicos, así como cualquier transacción mediante la cual cualquier persona física o jurídica, pública o privada, adquiera el control de dos o más agentes económicos independientes entre sí.

La Guía para el Análisis de Concentraciones Económicas de Coprocom, nombra los siguientes tipos de concentraciones:

Horizontales: involucran a competidores directos, actuales o potenciales y pueden tener un impacto directo en los clientes y consumidores finales.

Verticales: involucran a agentes en distintos niveles de la cadena de producción de valor y pueden producir efectos nocivos como la obstaculización del acceso a insumos y a clientela. También podrían implicar un acceso de información por parte de la firma nueva o compradora, sobre sus rivales o competidores.

De Conglomerado: involucran empresas en diferentes mercados y algunos de sus riesgos son la exclusión de competidores a través de estrategias de ventas atadas o ventas en paquete.

En el año 2012, con la aprobación de la ley 9072 (Reforma Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor), se estableció en Costa Rica el control previo obligatorio de concentraciones. Esa reforma permitió al país actualizar su normativa y alcanzar la tendencia regulatoria a nivel internacional de establecer un control previo de las transacciones que cumplan ciertos requisitos.

En el año 2014, Costa Rica se sometió voluntariamente a la revisión de sus leyes y políticas de competencia y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) junto con el Banco Interamericano de Desarrollo (BID) realizaron el estudio “Derecho y Política de la Competencia en Costa Rica. Examen inter-pares” (Estudio Inter-Pares). A raíz de ese estudio y como parte del proceso de adhesión a la OCDE, nuestra Asamblea Legislativa aprobó la Ley 9736, de Fortalecimiento de las Autoridades de Competencia de Costa Rica (Ley de Fortalecimiento), publicada el 18 de noviembre de 2019.

La Ley de Fortalecimiento fue propuesta por una comisión interinstitucional formada por la Comisión para Promover la Competencia (Coprocom); el Ministerio de Economía Industria y Comercio (MEIC); la Superintendencia de Telecomunicaciones (SUTEL), el Ministerio de Ciencia, Tecnología y Telecomunicaciones (MICITT) y el Ministerio de Comercio Exterior (COMEX), coordinador del proceso de adhesión a la OCDE.

Dicha ley no solo reformó la definición de concentración, si no que introdujo el concepto de concentración ilícita: …la concentración que cumpla con los criterios necesarios para estar sujeta a notificación previa, pero que no haya sido notificada o haya sido notificada posterior a su ejecución, y que tenga por objeto o efecto obstaculizar, disminuir, dañar o impedir la competencia y libre concurrencia del mercado.

Con respecto a los criterios de notificación previa, además de lo indicado en la definición de concentración, el artículo 89 de la Ley de Fortalecimiento estableció los siguientes criterios que deben cumplirse en forma concurrente:

a) Que participen al menos dos agentes económicos que realicen o hayan realizado actividades con incidencia en Costa Rica en cualquier momento durante los dos periodos fiscales previos a la transacción.

b) Que la suma de las ventas brutas o la del valor los activos productivos en Costa Rica, del conjunto de los agentes económicos involucrados en la transacción, hayan alcanzado, durante el periodo fiscal anterior, montos iguales o superiores al umbral establecido por la Coprocom, dentro del rango de treinta mil a sesenta mil salarios base. Este umbral fue establecido por la Comisión para Promover la Competencia (Coprocom) en 30,000 salarios base o ¢ 13.866.000.000,00, conforme al “salario base” del Oficinista 1 (reasignado a «Auxiliar Administrativo 1»), a partir del 1° de enero de 2021, de ¢462.200,00.

c) Que individualmente, al menos dos de los agentes económicos involucrados en la transacción, hayan generado ventas brutas o posean activos productivos en Costa Rica durante el ejercicio fiscal anterior, por montos iguales o superiores al umbral establecido por la Coprocom, dentro del rango de mil quinientos a nueve mil salarios base. Dicho umbral fue definido por Coprocom en 1500 salarios base, o ¢693.300.000,00

Los requisitos indicados aplican a transacciones sucesivas que se perfeccionen dentro de un plazo de dos años y que superen los umbrales indicados.

Esta reforma fue importante porque amplió la definición de operaciones sujetas a control previo, modificó los umbrales y estableció el requisito de incidencia en Costa Rica, para evitar que operaciones internacionales con poco impacto en el país, estén sujetas control previo ante Coprocom.

Respecto a entidades reguladas, la Ley de Fortalecimiento mantiene la autonomía de SUTEL respecto al sector de telecomunicaciones y confirma la potestad de COPROCOM para autorizar, condicionar o denegar concentraciones que involucren una o más entidades reguladas o supervisadas por las superintendencias del sistema financiero, previo recibo del criterio razonado del Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF).

La reforma estableció un procedimiento de control de concentraciones en dos fases. La primera, de treinta días naturales, para identificar si la concentración genera riesgos al proceso de competencia y, de verificarse dicha circunstancia, se iniciaría una segunda fase, de hasta noventa días naturales adicionales, para valorar los efectos de la transacción en los mercados relevantes.

Conforme al artículo 95 de la Ley de Fortalecimiento una concentración que deba ser notificada no podría ejecutarse antes de ser autorizada por Coprocom.

En primera fase, Coprocom podría autorizar una concentración, sujeta o no al cumplimiento de ciertos compromisos que puedan ser propuestos por las partes, o acordar el inicio de la segunda fase del procedimiento. Los compromisos de las partes serían de recibo para contrarrestar potenciales efectos negativos de la concentración. Tanto en primera como en segunda fase, los plazos de Coprocom para resolver no se contabilizarían mientras las partes tengan pendiente el envío de información o documentación.

Algunos de los aspectos clave a analizar en el procedimiento de control previo, son los mercados relevantes y el impacto de la operación en estos. Como se analizó en mercado relevante – básicos, el mercado relevante incluye los productos y firmas (agentes o empresas), entre los cuales existe una competencia cercana, así como la zona, región o área geográfica en donde se comercializan u ofrecen estos, es decir, en donde se desarrolla la competencia en estudio.

El poder de mercado solo puede existir en relación a la oferta o demanda de una clase particular de productos o servicios, razón por la cual es necesario identificar el mercado relevante, antes de determinar si un agente económico tiene o no poder en éste. El análisis del mercado delimita geográficamente y por producto(s) o servicio(s) el ámbito específico en el que compiten las empresas. Es la base para el análisis del grado de competencia y la posibilidad de que una firma tenga o no, una posición de dominio.

La definición del mercado relevante de productos, conforme a las decisiones de las autoridades de competencia a nivel internacional, es un asunto de intercambiabilidad (interchangeability en inglés). Cuando los bienes o servicios se consideran intercambiables, están dentro del mismo mercado de productos. Aunque la idea es bastante simple, en la práctica medir la intercambiabilidad puede resultar un ejercicio complejo, por muchos factores, entre otros, la confiabilidad de las fuentes de información.

Definir el mercado relevante es especialmente importante en investigaciones por abusos de posición dominante y en en el análisis de las concentraciones.

Según se indicó en principios para definir mercado(s) relevante(s), en años recientes la metodología para definir mercados relevantes ha evolucionado considerablemente. Existen numerosas fuentes de información sobre cómo hacerlo e instrumentos que a nivel internacional orientan a las autoridades de competencia, como las Prácticas Recomendadas de la Red Internacional de Competencia (International Competition Network’s Recommended Practices).

Un antecedente importante en Europa es Resolución de la Comisión sobre la Definición de Mercado Relevante en Legislación Comunitaria en Materia de Competencia (Commission’s Notice on the Definition of Relevant Market for the Purposes of Community Competition Law) (CDMR).

Esos antecedentes e instrumentos han hecho que exista un abordaje sistemático y científico para definir mercados relevantes, al aplicar la normativa de competencia.

La CDMR establece lo siguiente: La definición de mercado es una herramienta para identificar y definir los límites de la competencia entre empresas. Sirve para establecer el marco dentro del cual la Comisión aplica la política de competencia. El objetivo principal de la definición de mercado es identificar de manera sistemática las restricciones competitivas que enfrentan las empresas involucradas. El objetivo de definir un mercado tanto en su producto como en su dimensión geográfica es identificar a los competidores reales de las empresas involucradas que son capaces de restringir el comportamiento de esas empresas y evitar que se comporten independientemente de la presión competitiva efectiva.

Al respecto, la CR-LPC en su artículo 14, establece lo siguiente:

Artículo 14.- Mercado relevante. Para determinar el mercado relevante, deben considerarse los siguientes criterios:

a) Las posibilidades de sustituir el bien o el servicio de que se trate, por otro de origen nacional o extranjero, considerando las posibilidades tecnológicas, el grado en que los consumidores cuenten con sustitutos y el tiempo requerido para efectuar tal sustitución.

b) Los costos de distribución del bien mismo, sus insumos relevantes, sus complementos y sustitutos, desde otros lugares del territorio nacional y del extranjero; para ello se tendrán en cuenta los fletes, los seguros, los aranceles y las restricciones que no sean arancelarias, así como las limitaciones impuestas por los agentes económicos o sus organizaciones y el tiempo requerido para abastecer el mercado desde otros sitios.

c) Los costos y las posibilidades de los consumidores para acudir a otros mercados.

d) Las restricciones normativas, nacionales o internacionales, que limiten el acceso de los consumidores a las fuentes de abastecimiento alternativas, o el de los proveedores a los clientes alternativos.

Como se vio, el concepto de productos intercambiables o sustituibles en razón de sus características es clave en la definición de mercado. El desarrollo de ese concepto está en el párrafo 14 de la CDMR europea, que indica que la evaluación de la sustitución de la demanda implica una determinación de la gama de productos que el consumidor considera sustitutos.

Al efecto la CDMR estableció una prueba por la cual es posible determinar si determinados productos están dentro del mismo mercado. La llamada prueba “SSNIP“, implementada por primera vez en 1992 por el Departamento de Justicia y la Comisión Federal de Comercio de los Estados Unidos de América, es ahora es utilizada por autoridades de competencia en todo el mundo.

Dicha prueba funciona de la siguiente forma: si un productor introduce un Aumento No Transitorio Pequeño pero Significativo en el Precio (un SSNIP por sus siglas en inglés: Small but Significant Non-transitory Increase in Price), en esas circunstancias, ¿los consumidores estarían inclinados a cambiar sus compras a otras marcas o incluso a otros productos? Si la respuesta es afirmativa, el mercado incluye el primer y el segundo producto y, si la respuesta fuera negativa, el mercado debería definirse más estrechamente (probablemente incluyendo solo el primer producto).

La misma prueba se puede aplicar al mercado geográfico: si el precio de ciertos aparatos aumenta en un país o región en una cantidad pequeña pero significativa, ¿los clientes cambiarían a proveedores ubicados en otro país o región?

Estos principios del Departamento de Justicia y la Comisión Federal de Comercio de los Estados Unidos de América y en la CDMR, son utilizados por las autoridades de competencia en todo el mundo.

Aunque en la mayoría de los casos, la sustitución se determina al examinar el mercado desde la perspectiva del consumidor, es útil en algunas situaciones considerar el grado de sustitución en el lado de la oferta.

Si A es un productor de “X” y que B es un productor de “Y” y para B resulta simple para cambiar su proceso de producción y producir ”X”, eso podría sugerir que “X”y “Y” forman parte del mismo mercado. Lo anterior se ha aplicado en casos europeos como el caso Tetra Pak en el que se determinó, en la definición de mercado, que ciertos productores de maquinaria de empaques para lácteos no podrían adaptar fácilmente sus procesos para producir máquinas y cajas de envasado aséptico.

Los siguientes son algunos comentarios importantes relacionados a la prueba SSNIP y a la definición de mercado en general.

- Cuando una empresa ya tiene una posición de dominio, podría estar cobrando precios de monopolio. Si se aumenta el precio de monopolio en un 5% a 10% adicional, sus clientes podrían no tener otra alternativa que comprar productos alternativos. En ese caso, la aplicación de la prueba SSNIP podría (erróneamente) ampliar el mercado relevante e incluir sustitutos falsos.

- En algunos sectores los datos de precios reales sobre la posibilidad de sustitución no están disponibles. La información disponible varía enormemente de un sector a otro y, en algunos casos, se puede caer en evaluaciones bastante subjetivas del mercado, por falta de evidencia científica.

- La sentencia del Tribunal General Europeo en el caso The Coca-Cola Company/Comisión indica que la determinación (de la Comisión Europea) del mercado relevante en un contexto o caso particular, no es vinculante en un caso posterior, en diferentes circunstancias. Cada caso debe determinarse de acuerdo con los hechos relevantes en el momento.

Otro de los aspectos clave a analizar, en el impacto de una operación en el mercado, es el grado de concentración de este.

Como se vio en concentración del mercado, determinar las participaciones de las empresas o agentes económicos en el mercado relevante y, de la concentración de la oferta, forma parte esencial de la evaluación de los efectos de una posible práctica anticompetitiva, o de una concentración.

En la mayoría de los casos, una baja participación de mercado implica que la práctica o la concentración en cuestión (o en investigación), podrían no tener efectos anticompetitivos considerables y generar una presunción favorable. Sin embargo, la participación de mercado no es el único factor a considerar, por lo que las autoridades de competencia evalúan otros factores como las barreras a la entrada y la contestabilidad del mercado.

Un mercado contestable es aquel en el que la entrada de competidores es completamente libre y su salida no implica costos. Es decir, es un mercado en donde no existe discriminación contra potenciales entrantes.

En un mercado contestable, a diferencia de un mercado perfecto, no es necesario que las empresas sean numerosas, pequeñas, independientes en sus procesos de decisión, o que produzcan bienes homogéneos. El mercado contestable nunca proporciona más de la tasa normal de beneficio a las empresas, incluso si es oligopolístico o monopolístico, debido a la libertad de entrada. Un mercado perfectamente competitivo es un mercado perfectamente contestable, pero no viceversa.

Regresando al análisis de la concentración en un mercado,, esta hace alusión al número de empresas que intervienen en la producción o venta de un bien, dentro de la industria a la que dicho producto pertenece. Ese grado de concentración es relevante cuando afecta la libre competencia.

Para medir la concentración del mercado, las autoridades de competencia utilizan el índice Herfindahl (también conocido como Índice Herfindahl-Hirschman, HHI o, en ocasiones, puntaje HHI).

El HHI es una razón entre el tamaño de las empresas o agentes económicos, en relación con la industria y, un indicador de la cantidad de competencia entre estos. Se nombró así en honor a los economistas Orris Clemens Herfindahl (1918-1972) y Albert Otto Hirschman (1915-2012). Herfindahl fue conocido como el inventor del índice de concentración (índice de Herfindahl), que propuso en su tesis de doctorado en 1950 en la Universidad de Columbia sobre la industria del acero. Un índice similar (con la adición de la raíz cuadrada en la fórmula), fue propuesto en 1945 por Hirschman. Por lo anterior, al índice se le conoce como Índice Herfindahl-Hirschman.

El HHI es la suma de los cuadrados de las cuotas de mercado de las empresas dentro de una industria o mercado determinado.

Puede variar de 0 a 1.0, pasando de un gran número de empresas muy pequeñas, a un solo productor monopolístico. Los aumentos en el HHI indican una disminución en la competencia y un aumento en el poder de mercado, mientras que las disminuciones indican lo contrario. Si se usan porcentajes completos, el índice varía de 0 a 10,000 “puntos”. Por ejemplo, un índice de .25 es igual a 2.500 puntos.

El HHI como índice de concentración, otorga más peso a las empresas más grandes. Según las Directrices de la Comisión Europea sobre la Evaluación de Fusiones Horizontales, el nivel de concentración es bajo cuando el total del HHI es inferior a 1000, moderado entre 1000 y 1800 y alto, por encima de 1800. A continuación tres ejemplos.

Ejemplo 1. En una industria existen 15 competidores. 5 tienen una participación de mercado del 10% cada uno y 10 competidores, una participación de 5% cada uno.

HHI = [5 × 10 al cuadrado] + [10 × 5 al cuadrado] =

5 x 100 (=500) + 10 x 25 (= 250) = 750.

La concentración del mercado es baja (está por debajo de 1000).

Ejemplo 2. En mercado existen 8 competidores. 2 tienen una participación de mercado del 20% cada uno y 6, una participación de 10% cada uno.

HHI = [2 × 20 al cuadrado] + [6 × 10 al cuadrado] =

2 x 400 (=800) + 6 x 100 (= 600) = 1400.

La concentración del mercado es moderada (entre 1000 y 1800 puntos).

Ejemplo 3. 4 competidores. 2 tienen una participación de mercado del 30% y 2, una participación de 20%.

HHI = [2 × 30 al cuadrado] + [2 × 20 al cuadrado] =

2 x 900 (=1800) + 2 x 400 (= 800) = 2600.

La concentración del mercado es alta (superior a 1800 puntos).

Este método se utiliza para analizar las consecuencias de un concentración en el mercado de cualquiera de los competidores que se fusionen o celebren un acuerdo entre ellos.

En el Ejemplo 2, las dos empresas con el 20% cada una se fusionaran, el HHI después de la fusión sería el siguiente: una empresa queda una participación de mercado del 40% y 6, una participación de 10% cada una.

HHI = [1 × 40 al cuadrado] + [6 × 10 al cuadrado] =

1 x 1600 (=1600) + 6 x 100 (= 600) = 2200.

La concentración del mercado pasa de moderada a alta. La diferencia en los niveles de concentración antes y después de la fusión, es decir, el aumento de 800 puntos, es decir, de 1400 a 2200 puntos, se conoce como el “Delta”, representado por el símbolo Δ.

Sin embargo, si en el Ejemplo 2, dos de las empresas con un 10% hubieran llegado a un acuerdo entre ellas, el HHI después del acuerdo sería:

2 × 20 al cuadrado + 1 × 20 al cuadrado + 4 × 10 al cuadrado =

800 + 400 + 400 = 1600 puntos.

La concentración del mercado seguiría siendo moderada y el Δ sería de apenas 200 puntos.

El HHI proporciona información sobre la condición competitiva de los mercados, sin embargo, adopta una visión estática basada en cifras de participación. No refleja el dinamismo o la innovación en un mercado, ni factores como las barreras de entrada o la contestabilidad del mercado.

En la Unión Europea, en el análisis de las concentraciones, la preocupación no se enfoca en el valor absoluto del índice después de la fusión o la unión propuesta, sino más bien el porcentaje de cambio (delta) que genera la operación. Desde este punto de vista la Comisión Europea estableció en sus Directrices sobre la Evaluación de las Concentraciones Horizontales con arreglo al Reglamento del Consejo sobre el Control de las Concentraciones entre Empresas que “es improbable que la Comisión Europea encuentre problemas de competencia horizontal en una concentración que dé lugar a un HHI de entre 1000 y 2000 y a un delta inferior a 250, o en una concentración que arroje un HHI superior a 2000 y un delta inferior a 150, salvo que se den circunstancias especiales…».

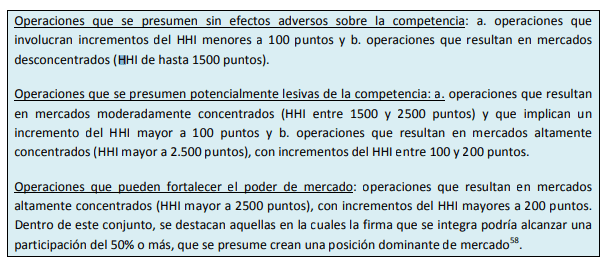

Sobre este tema la Guía para el Análisis de Concentraciones de Coprocom, estableció lo siguente:

En comentarios sobre caso WALMART – GESSA [ 1 ], se hizo un análisis del voto 93-2018 de las 9:25 del 4 de diciembre de 2018 (la Resolución) mediante el cual Coprocom denegó la concentración presentada por CSU (Walmart) y GESSA y se destacó el abordaje sistemático y científico de los elementos de su motivación (CONSIDERANDOS).

El primero, la determinación del poder sustancial en el mercado relevante de los agentes involucrados. La Resolución indica que el mercado relevante es definido en el Decreto 37899-MEIC como el conjunto de productos o servicios que el consumidor considera intercambiables o sustituibles en un momento dado, en razón de sus características, precio, o uso esperado e hizo referencia a la prueba SSNIP.

Al respecto la Resolución concluyó respecto al mercado relevante de producto, que es el de aprovisionamiento o abastecimiento de productos de consumo corriente de los hogares y/o consumidores finales, de manera periódica y programada (haciendo referencia a que no es una compra ocasional e imprevista), que incluye productos alimenticios, productos para el cuidado y aseo del hogar, productos de cuidado e higiene personal, frutas y verduras, carnes y otros para el hogar o consumidores y que son ofrecidos por agentes que pueden ser consideradas (sic) como cadenas de supermercados con una cobertura e incidencia nacional.

Sobre este punto, en el análisis que hizo Coprocom, diferenció el mercado indicado (gran cadena de supermercados) del mercado de tiendas de conveniencia (formatos “minisúper”, abastecedor o similar), en donde el factor proximidad se estableció como esencial a la hora de diferenciar (de ese formato), el mercado en cuestión.

Respecto al mercado geográfico, la Resolución concluyó que por la incidencia de los agentes económicos involucrados en la concentración el mercado relevante corresponden con todo el territorio nacional en los dos niveles de comercialización de proveedores a nivel “aguas arriba” (upstream) y el de detallista a nivel de “aguas abajo” (downstream).

En cuanto al poder sustancial en el mercado, la Resolución analizó el poder de compra y el poder de comercialización de los agentes involucrados. Como se indicó, en poder de mercado, vimos como el poder (de mercado) permite a una empresa obstaculizar la competencia, aplicando comportamientos independientes frente a sus competidores, clientes [“aguas abajo” (downstream)] y proveedores [“aguas arriba” (upstream)].

Al respecto la Resolución indicó: De la información presentada, a nivel del mercado de proveedores y del mercado de venta al detalle, se identifica que actualmente el agente CSU en (sic) un agente que por mucho es el de mayor participación en el mercado. [El texto resaltado no aparece así en el original].

Continúa indicando la Resolución que a nivel de compras totales se tiene que CSU supera en más de 59 puntos porcentuales a su segundo competidor y… que supera a la totalidad de todos los demás agentes participantes en el mercado, indicando que se puede decir que… CSU no tiene competidores que puedan ser considerados como similares en sus niveles de ventas o de compras.

Respecto al poder sustancial, en el mercado de venta final, la Resolución indica que CSU por sí mismo ya cuenta con una posición dominante en el mercado que se refleja en su participación tan importante. Por otra parte en el nivel de compras, la Resolución estableció que la valoración de los proveedores mostró que aún a nivel nacional en todas las ventas las compras de CSU son esenciales para los proveedores. No existe la posibilidad de sustituir a un comprador como CSU por parte de alguno de sus proveedores.

Sobre ese punto la Resolución indica: se llega a la conclusión de que actualmente el agente CSU ostenta una condición de poder sustancial en los mercados investigados y que el aumento en las participaciones y poder resultado de la concentración propuesta con GESSA, incrementará y fortalecerá la posición de poder sustancial que ya ostenta CSU.

Como se indicó anteriormente, es destacable la labor realizada por Coprocom en el análisis de la concentración propuesta por el carácter sistemático, científico y detallado de la motivación de la Resolución, basado en factores estadísticos y económicos complejos, pero de fácil constatación, pues la posición importante de Walmart hasta este momento en el mercado costarricense, es evidente.

Sin duda, el voto 93-2018 de las 9:25 del 4 de diciembre de 2018 será un referente en el análisis de las concentraciones económicas en Costa Rica.

Se concluye este aporte con la siguiente frase que se le atribuye a Pablo Escobar Gaviria y que se mostró en la serie Narcos, transmitida por Netflix: En la historia de todo negocio, hay momentos que son decisivos. La primera venta, el primer millón, el primer billón, y cuando tu rival ya no existe.